抢滩城市服务是物业服务企业竞逐的火热风口之一

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

从地产分拆出来的物企,背靠“大树”,规模外拓“所向披靡”,而没有靠山的独立第三方物企,境遇却相差甚远。

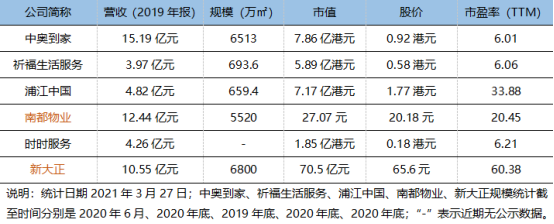

在已经上市的46家物企中,属于独立第三方物企的仅有6家,分别是中奥到家、祈福生活服务、浦江中国、南都物业、时时服务和新大正。

事实上,第三方物企上市几乎与从房企分拆物企的上市在同一时期进行,但最后能顺利过关的,却不到10家。

2014年6月,花样年分拆彩生活上市,次年11月,中奥到家作为第三方物企上市破冰,中间相隔不到一年半。随后四年,皆可见第三方物企奔赴港股或A股的身影。2019年12月,新大正在深交所上市,至今再无第三方物企成功进入上市之列。

独立第三方物企进入偏少,一方面是因为上市门槛调高,阻挡了一部分小物企的视线;另一方面,上市之后的日子也并不好过,市值、估值双双遇冷。

六家物企中,市值较高的是新大正70.5亿元,其次是南都物业27.07亿元,两家企业均来自A股市场。余下四家企业,市值均不超过10亿港元,较低的时时服务市值仅为1.85亿港元。

估值也普遍低于背靠房企的物企。新大正的市盈率为60倍,是第三方物企的峰值,但只是所有上市物企中等偏上水平;浦江中国、南都物业市盈率分别为33倍和20倍,为中等水平;而中奥到家、祈福生活服务和时时服务的6倍市盈率则属于垫底位置。

“有规模性的综合类物管企业价格约150-200元,规模一旦下降,每平米估值降至100元以下,所以,规模是资本考量的重要因素。”中信建投证券房地产兼建筑行业首席分析师竺劲表示。

一般而言,规模与资本的青睐呈正相关,这也能解释为何第三方物企市值和估值双双偏低的原因。六家上市第三方物企的平均规模是3364万平方米,即使规模较大的新大正也不过6800万方,其中祈福生活服务和浦江中国的规模甚至不过千万。

据克而瑞统计,从房企拆分的上市物业公司,已经有14家规模破亿,26家物企规模突破3000万方。

第三方物企虽然掌握了独立性,但是成长性却遭到严峻考验。没有“靠山”,一来没有稳定面积输送,二来融资渠道也相对偏窄;更不能与像有国企央企背景的物企,能够有强有力的项目输送通道。

全凭自己“口碑”在市场单打独斗,外拓之路尤显不易。乐居财经统计,2020年1月-2021年3月,上市物企共进行了70笔并购,其中第三方物企只有4笔。

规模拓展慢,收入盈利自然也受波及,远低于关联房企的物企们。

2019年,六家上市物企收入较高的是中奥到家,约为15.19亿元,其次是南都物业和新大正,分别是12.44亿和10.55亿,三家物企的净利率分别是8.81%、9.67%、9.97%。而规模相当的佳兆业美好,2019年收入17.3亿元,净利率为13.27%,均高于第三方物企。

抢占非住宅赛道

被资本吹起来的估值泡泡,没有“内涵”填充终是一场空。

物企们在依附之中寻独立,也正在跳出“旧服务”寻找新赛道。收并购规模之外,边界拓展成为发展的重点。

跳出传统业务发展藩篱,物管行业正在将着眼点放到住宅以外的非住宅物业领域。近年物企掀起的更名大潮中,空间、科技、智慧、城市服务等频繁成为“新马甲”的关键词。

发力智慧科技是物企偏爱度较高的领域。据克而瑞统计,前20的头部物企旗下共有110家科技公司被孵化或战略投资,TOP20物企自我孵化科技企业数达76家,远超过对外投资科技企业数的34 家。

Top20物业企业科技布局情况

数据来源:克而瑞科创

Top20物企收入构成情况及增值服务占比

数据来源:克而瑞科创

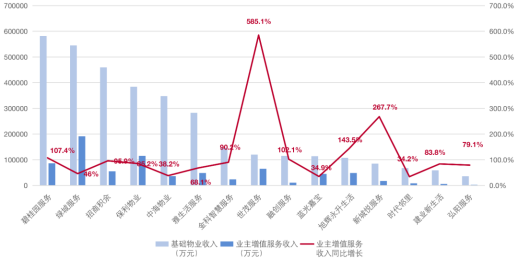

TOP20的物企中,尽管收入仍主要来自基础物业服务,但增值服务的收入增长率非常高,从年报和招股书可以看出,各家都在积极部署多元化的社区增值服务。

通过打造物业子品牌、签订战略合作、发力收并购和招投标等方式,城市服务、商管服务、公建服务等也已成为行业抢夺的赛点。

抢滩城市服务是物企竞逐的火热风口之一。碧桂园服务总裁李长江曾直言,“中国的物企无论大还是小,如果不谈一下城市服务,就好像不是物业企业。”

所谓“城市服务”,即将公共空间和公共资源当做一个整体,由物业企业进行统筹管理,具体包括城镇景区、市容环卫、政府大楼、口岸、产业园、学校、医院、高速路等。

其中,市政环卫成为切入城市服务的“重仓区”。据统计,仅在环卫领域,2019年中国市场规模为3171亿元,预计2020年至2024年的复合年均增长率为7%,2024年市场规模有望达到4352亿元。

今年3月,雅生活服务收购5家重点布局环卫领域的企业,去年2月,时代邻里收购广州东康物业,切入市政环卫服务领域;10月,碧桂园服务也以不超24.5亿元收购环境卫生运营服务商满国康洁70%股权。

除了城市服务赛道,商管是物企争抢的另一重头领域。数据显示,2019年,百强企业中已有95家布局商业物业,占比高达95%。

来源:克而瑞证券

目前,保利物业、绿城服务、中海物业等已经建立起自己的商业物业服务子品牌;去年,彩生活新增对外投资17家企业中,其中12家为商管公司。时间推进到今年,被誉为“纯商业服务排名前列股”星盛商业登陆港交所,中骏招股重点切入商管赛道,银城服务也在收编商管业务。

“新业务”持续裂变,愈加考验物企的眼光和综合实力。

并不是所有新兴业务都能带来立竿见影的创收效果,如保利物业去年毛利率下跌,就主要是新兴业务拖后腿。而相比住宅物业,商业物业存在安全要求高、客流压力大、客群复杂的特点,运营管理难度更高,其中的不确定性也更大。

当下,商写市场就已呈现出萎靡状态。截至2020年底,北京甲级写字楼的整体空置率提高了4.1个百分点,而深圳写字楼的空置率更是由2019年的20.0%进一步上升至22.5%,位居四大一线城市之首。同时上海、广州等一线城市也无一例外。

来源:财联社

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。